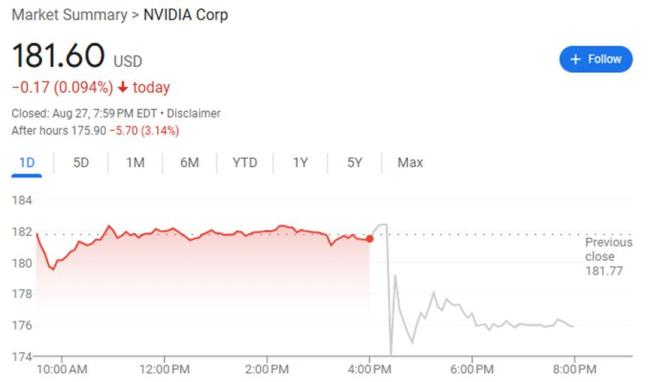

高盛点评英伟达财报:业绩稳健但缺乏惊喜。尽管英伟达的业绩表现稳固,但未能再次大幅超越预期。对于一家备受期待的科技巨头来说,仅仅符合预期或许并不足够。英伟达第二季度营收为467亿美元,同比增速达到两年多来的最低点,但仍高于分析师预期。公司预计第三季度营收中值为540亿美元上海配资,与市场普遍预期基本一致,但被认为缺乏亮点。财报公布后,英伟达盘后股价下跌超过3%。

高盛在最新报告中表示,英伟达最新公布的季度业绩和下一季度指引虽然稳健且基本符合华尔街预期,但可能仍难以满足市场此前高涨的期待,或导致其股价短期内面临下行压力。高盛分析师认为,市场已经很大程度上消化了其新一代Blackwell架构芯片带来的增长潜力。

高盛认为四个方面将是决定英伟达未来走向的关键:客户需求与供应链、远期收入与新品、中国业务状况以及毛利率趋势。投资者关注的重点包括AI芯片需求热度能否持续、供应链是否存在瓶颈、公司对2026年收入的可见性预测以及下一代Rubin产品线发布的细节。此外,关于英伟达中国业务的更多细节也将是市场关注的重点,特别是在管理层确认本季度未向中国出货H20芯片之后。投资者还将密切关注公司未来的毛利率趋势,以判断其在激烈竞争下的定价能力和盈利前景。

尽管短期股价可能承压,高盛依然维持对英伟达的“买入”评级,并给出了200美元的12个月目标价。该目标价基于对公司5.75美元的标准化每股收益和35倍市盈率的估算。然而上海配资,报告也指出了投资者需要警惕的四项关键下行风险:AI基建支出放缓、来自AMD等竞争对手的压力可能导致市场份额流失、激烈的市场竞争可能迫使公司降价从而损害其高利润率,以及生产和交付能力如果跟不上需求将直接限制收入增长。

辉煌优配平台提示:文章来自网络,不代表本站观点。

相关文章

热点资讯